来源丨深蓝财经

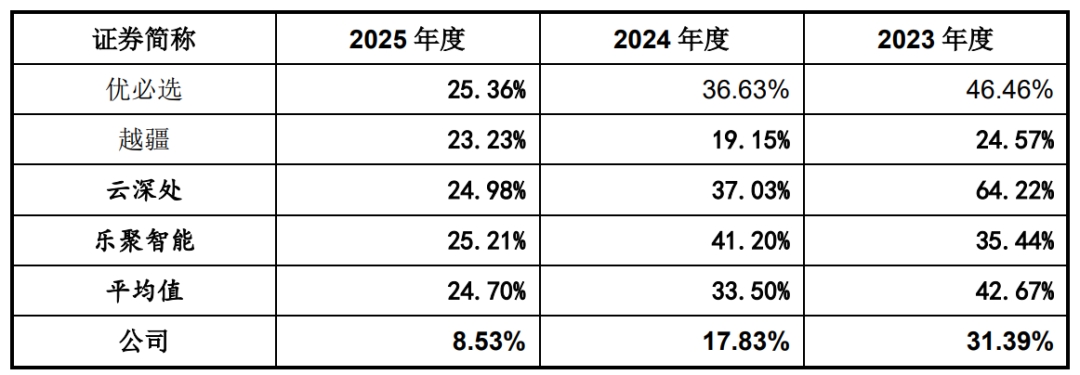

最新消息,备受瞩目的宇树科技将于6月1日上会审议,计划募资42.02亿元。2025年其人形机器人出货量超过5500台,全球占比32.4%,营收突破17.08亿元,扣非净利润逾6亿元,增速超过335%。

然而,进入2026年,公司增速已明显放缓。根据最新披露的招股书,一季度营收同比增幅由上年度的332.64%骤降至68.49%,扣非后净利润同比下降52.55%。公司将此归因于行业热度缓和、市场竞争加剧,以及为备战春晚等品牌推广活动和加大研发投入带来的费用激增。

在这个春夏之交,杭州两家机器人公司先后站上资本市场的门口,勾勒出中国具身智能产业最真实也最反差的一幅图景。

被誉为“宇树最大对手”的云深处科技,科创板IPO已获受理,是“杭州六小龙”之一。但这家公司的招股书却显示了一个令人意外的数据:2025年全年,其人形机器人只卖出1台,收入仅约82万元,占总收入比例不足0.3%。

两家公司起点相似——都是从四足机器人切入,同在杭州。但之后的路径分岔,造就了今天截然不同的IPO故事。

01

宇树一季度利润腰斩:春晚太烧钱!

宇树科技在2023年至2025年交出了一份爆发式增长的答卷,营业收入复合增长率高达226.78%,由2023年的1.59亿元增长至2025年的16.99亿元。2025年扣非后净利润达5.91亿元,主营业务毛利率提升至60.13%,财务状况持续改善。

但今年一季度,公司业绩迎来明显拐点。一季度实现营业收入4.23亿元,扣非后净利润由上年同期的8483.65万元降至4025.36万元,同比下降幅度为52.55%。

公司明确提示,扣非后净利润大幅下降,主要系研发费用、销售费用等期间费用大幅增加所致。其中,研发费用同比增加3832.80万元;而销售费用的大幅攀升,则是因为公司借助2026年央视春晚等高曝光平台开展品牌推广,以巩固市场影响力。

公司预计,随着营收基数持续扩大、行业热度逐步缓和,未来增速将难以维持报告期内的高水平。公司预计2026年上半年营收约10.52亿至11.28亿元,同比增幅约35.62%至45.41%;扣非后净利润预计同比下降约6.43%至21.97%,但降幅较一季度已明显收窄。

公司预计,随着营收基数持续扩大、行业热度逐步缓和,未来增速将难以维持报告期内的高水平。公司预计2026年上半年营收约10.52亿至11.28亿元,同比增幅约35.62%至45.41%;扣非后净利润预计同比下降约6.43%至21.97%,但降幅较一季度已明显收窄。

从产品结构看,人形机器人已成为宇树科技最大的收入来源。2025年人形机器人收入达8.68亿元,占主营业务收入的51.78%,较2024年的27.68%大幅提升;四足机器人收入6.98亿元,占比41.62%。报告期内,公司四足机器人累计销量超3.3万台,连续多年全球市场份额第一;人形机器人累计销量5632台,2025年出货量超5500台,全球排名第一。

在产品矩阵方面,公司已形成覆盖全尺寸(H1、H2)与中小型(G1、R1)人形机器人,以及行业级(B系列、A系列)与消费级(Go系列)四足机器人的完整布局。G1中型人形机器人起售价8.5万元,R1 Air款起售价2.99万元,持续降低市场准入门槛。公司境外收入占比报告期各期均超过40%,2025年境外主营业务收入达7.32亿元。

本次募集资金拟投向四个项目,合计约42亿元:智能机器人模型研发项目(20.22亿元)、机器人本体研发项目(11.10亿元)、新型智能机器人产品开发项目(4.45亿元)及智能机器人制造基地建设项目(6.24亿元)。其中,模型研发项目规模最大,将重点投入具身大模型(“大脑”)与本体智能模型(“小脑”)的研发。制造基地建设项目将购置自有生产基地约7.87万平方米,引入自动化组装线与智能仓储系统,以解决现有租赁厂房产能瓶颈。

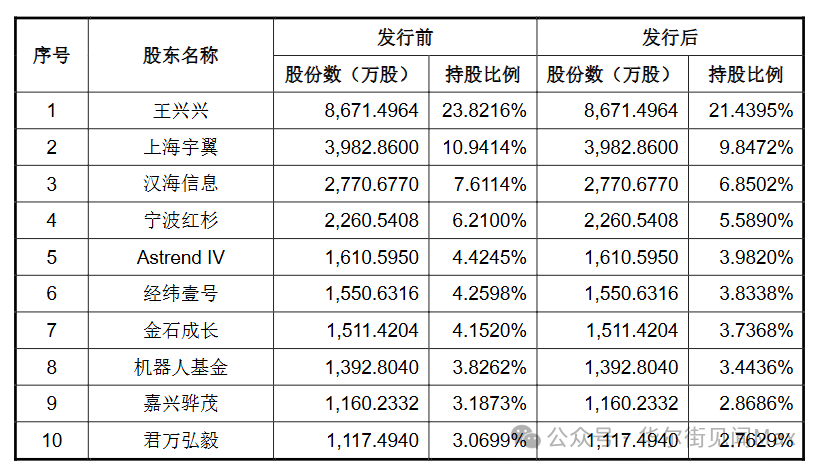

宇树科技的股权阵容堪称豪华,汇集一众顶级资本。招股书显示,腾讯、美团、红杉中国、经纬创投、中移和创、深创投等三十余家知名机构均为公司股东。创始人王兴兴直接持股23.82%,通过特别表决权架构合计控制68.78%表决权,牢牢把控公司战略方向。美团是宇树科技的第二大股东,旗下相关主体合计持股比例为9.6488%。 宇树科技面临的竞争压力正在加剧。特斯拉Optimus Gen-3已宣布启动小批量试产,国内多家整车制造企业与消费电子企业亦已正式布局人形机器人业务。此外,公司截至2026年1月31日仅持有境内发明专利20项,招股说明书明确提示,较少的专利数量可能难以有效防范技术侵权风险。公司近期还面临来自杭州露韦美日化有限公司的系列专利诉讼,但相关诉讼已在一、二审均获胜诉,涉案专利亦已被国家知识产权局宣告全部无效。

宇树科技面临的竞争压力正在加剧。特斯拉Optimus Gen-3已宣布启动小批量试产,国内多家整车制造企业与消费电子企业亦已正式布局人形机器人业务。此外,公司截至2026年1月31日仅持有境内发明专利20项,招股说明书明确提示,较少的专利数量可能难以有效防范技术侵权风险。公司近期还面临来自杭州露韦美日化有限公司的系列专利诉讼,但相关诉讼已在一、二审均获胜诉,涉案专利亦已被国家知识产权局宣告全部无效。

02

“宇树最大对手”云深处,靠机器狗撑起3亿营收

成立于2017年的云深处,不仅被纳入“杭州六小龙”,外界还常常拿它和宇树并列比较,称它是“宇树的最大对手”。其创始团队来自浙江大学机器人实验室。从一开始,它就没有追求大众流量,而是把机器人放进电力巡检、工业运维、应急救援等复杂、硬核、且愿意为稳定性付费的场景。国家电网、南方电网、宝钢、新加坡能源集团都是它的客户。

这种务实策略带来了真金白银的回报。2023年至2025年,云深处营收从5011万元增长至3.37亿元,两年复合增长率接近160%。2025年净利润首次转正,达到2868万元,经营性现金流也转为正数,约6375万元。累计生产机器人超5500台,其中四足与轮足机器人贡献超过95%的主营收入。

按行业应用收入计算,2025年云深处已位列全球四足机器人市场第一,宇树第二,波士顿动力第三。换句话说,云深处不靠人形机器人,光卖机器狗就做到了3个亿的收入,并且开始盈利。

但它并非不做人形机器人。2024年推出DR01,2025年推出DR02,定位为“全球首款行业级全天候人形机器人”,具备IP66防护等级,能在-20℃至55℃环境下运行。这延续了它一贯的逻辑:先进入B端场景,解决电力、应急、工业中的实际操作问题,而不是讲一个“进入千家万户”的故事。

问题在于,人形机器人赛道正在急速升温。如果四足业务增长放缓,而人形迟迟不能起量,云深处将面临“第二条增长曲线接不上”的风险。IPO靠的是赚钱的机器狗,但上市之后,它必须证明自己能把这套能力迁移到更大的机器人产品线上。

尽管两家公司的路径有所不同,但都展现出了较强的盈利能力。宇树科技凭借人形与四足机器人的双轮驱动及规模化出货,2025年主营业务毛利率高达60.13%,且呈现逐年攀升态势(2023年为44.22%)。云深处科技2025年的综合毛利率为52.83%(2024年为38.76%),虽然略低于宇树,但在工业级四足机器人这一细分领域,其核心产品毛利率稳定在54%至57%的高位。

03

结语

云深处和宇树,一个靠机器狗闷声赚钱,人形只卖出一台却敢冲刺IPO;一个人形销量全球登顶、营收暴增,却被质疑研发投入不足。两条路径,各有各的合理,也各有各的风险。

云深处的挑战在于:能不能把B端场景能力从四足迁移到人形,避免永远只是一家“机器狗公司”。宇树的挑战在于:能不能在销量和声量之外,真正攻克具身大模型,让机器人从“能跑能跳”进化到“能理解能决策”。

IPO不是终点,而是新一轮竞赛的起点。